FinTechとは?

“FinTech” という言葉、聞いたことはありますか?

これは、金融(Finance)と技術(Technology)を掛け合わせた造語です。

金融サービスを、技術を使ってより手軽に、より使いやすくするビジネス、それが”FinTech”です。

エンジェル投資情報を提供するCB Insightsによると、2015年の第1四半期だけで30億ドルもの金額がFinTechに投資されています。

これまでの銀行を中心とした金融市場を革新する可能性までも秘めている、今注目のビジネスキーワードです。

今回は、金融先進国アメリカから世界に広がりそうな注目の FinTechサービスと、FinTechの功罪について見ていきたいと思います。

「FinTech」 起業tvが注目するサービス

起業tvが注目するFinTechサービスをご紹介する前に、そもそもどのようなサービスが誕生しているのか見てみましょう。

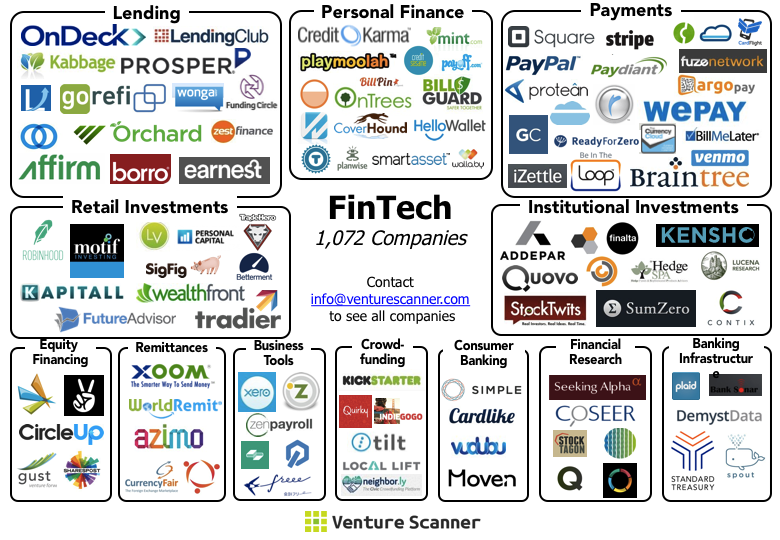

スタートアップ情報を提供するVenture Scannerによると、17の分野で合計1,000を超えるFinTechスタートアップ企業がしのぎを削っています。 下の図は、その中から特に注目の12ジャンルをピックアップしたものです。

出典:insights.venturescanner.com

今回はこの中から、特に注目の企業を3つご紹介します。

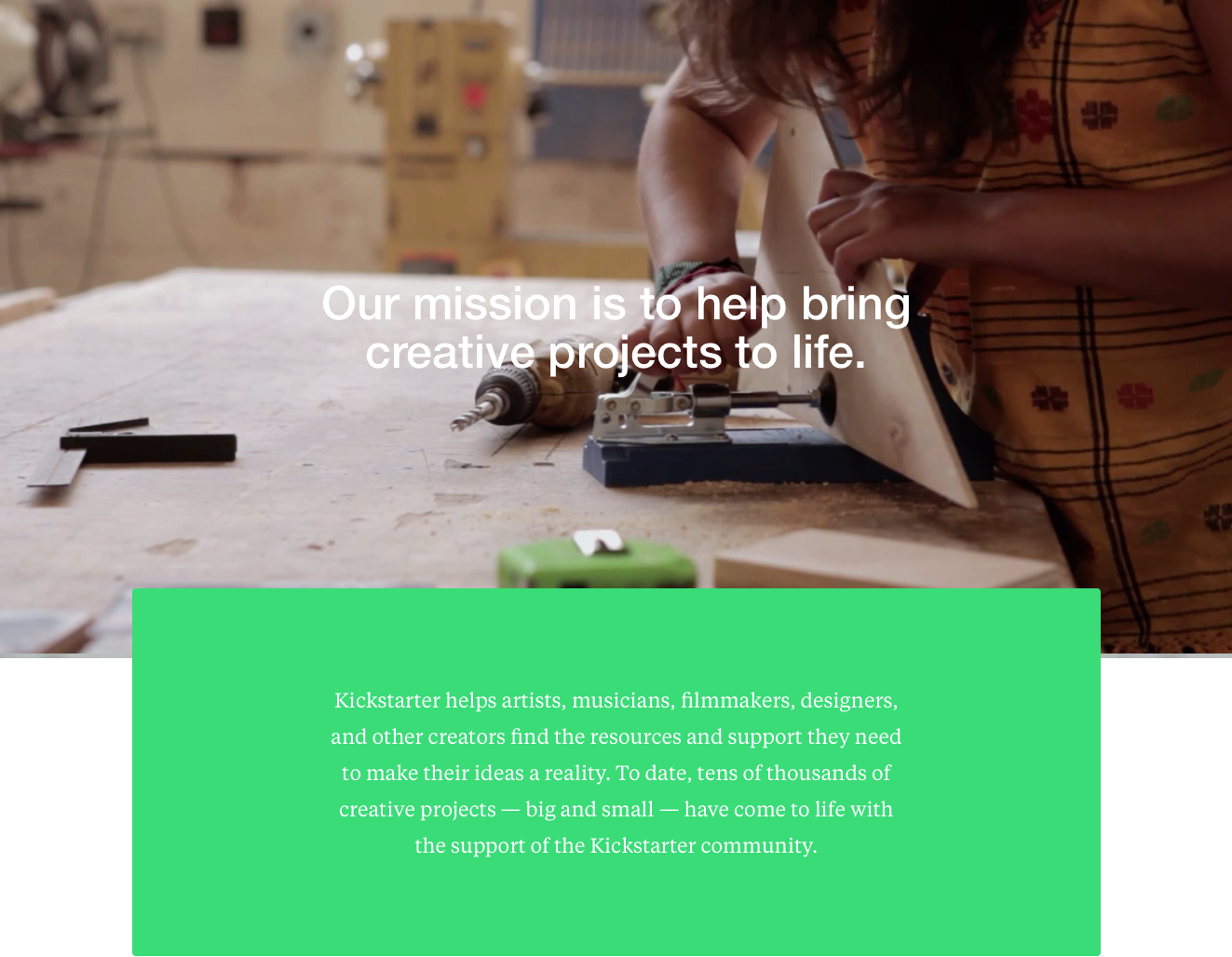

「KickStarter」 クリエイターとあなたをつなぐ、クラウドファンディングサービス

出典:www.kickstarter.com

これは、FinTech史上最も賞賛されたサービスかもしれません。

KickStarterは、映画、食、IoTなど、多種多様なジャンルの、クリエイティブなプロジェクトの資金調達を支援する、世界最大のクラウドファンディングサービスです。

出典: www.kickstarter.com

アメリカの一大ニュース雑誌 『TIME』 は、KickStarterを “Best Inventions”に2010年、2011年と続けて選出し、

ニューヨークタイムズは “the people’s NEA (NEA=米国の国立芸術基金)”と呼び、絶賛しました。

KickStarterは、2009年、ミュージシャンのペリー・チェンら3人のクリエイターによって設立されました。

出典:jewishbusinessnews.com

出典:jewishbusinessnews.com

2014年4 月 から2015年10月までのわずか19ヶ月間で、10億ドルもの出資をユーザーから受けており、ハイスピードで成長を続けています。

「KickStarter」が気になる方はコチラ

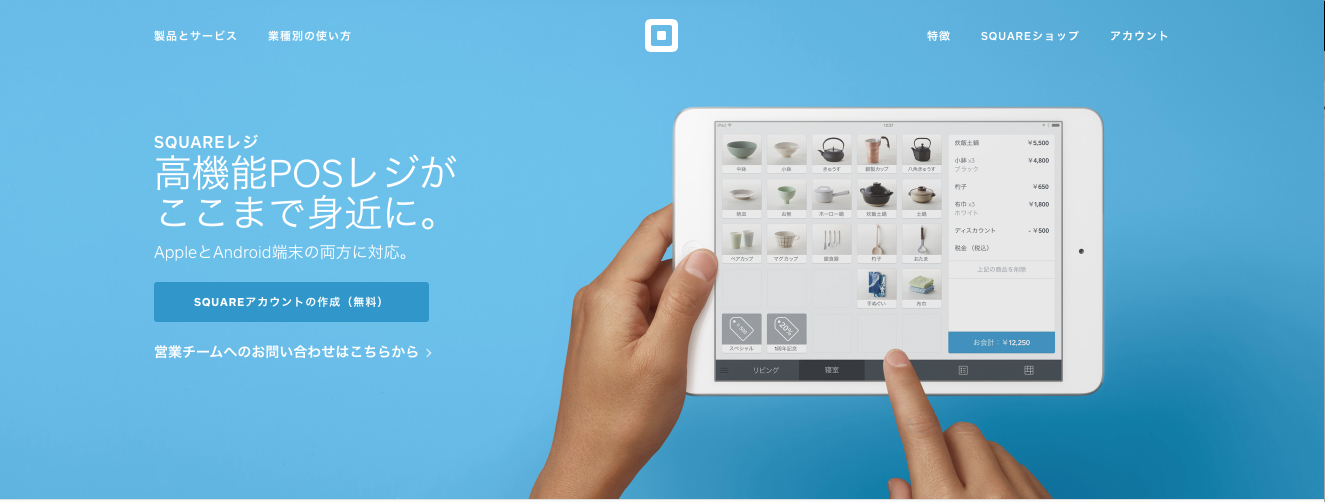

“Square” スモールビジネスの救世主となりうるPOSレジアプリ

出典:squareup.com

FinTechで最も成功したサービスといえば、今のところこれではないでしょうか。

Squareは、あなたが持っているスマホやタブレットといったモバイル端末を、POSレジに変えてしまうサービスです。

さらに、イヤホンジャックに専用カードリーダーを挿せば、低い手数料でクレジットカード決済も可能です。しかも、売上金は翌営業日には入金されるため、ビジネスオーナーの悩みの種になりがちな売掛金の回収に悩むことも減らすことが可能です。

出典:www.huffingtonpost.jp

資金の余裕があまりなかったり、スーパーにあるような高価なPOSレジを買えない個人事業主やスモールビジネスのオーナーにとって、まさに救世主となりうるサービスです。

Squareは、2009年、Twitterの創業者でもあるジャック・ドーシーによって創業されました。

出典:www.forbes.com

昨年2015年11月には、NYSE(ニューヨーク証券取引所)への上場を果たし、公開初日の時価総額は約42億2,000万ドルの値をつけました。

「Square」が気になる方はコチラ

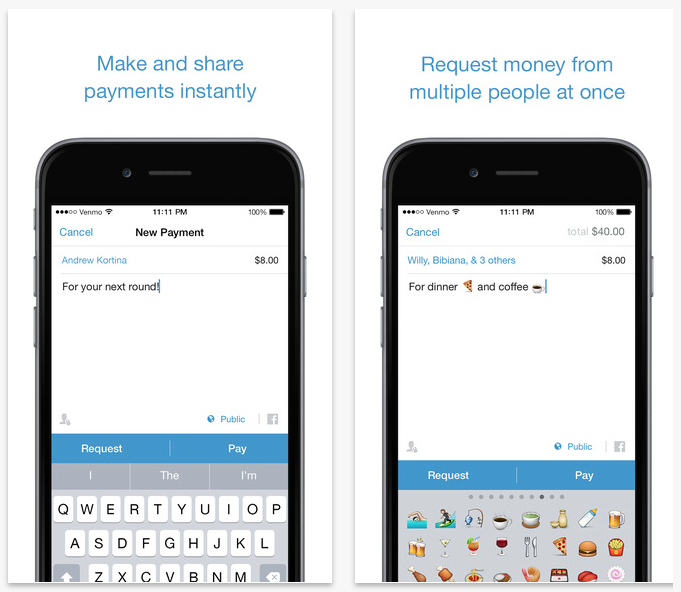

「Venmo」”割り勘”専門の送金ツール

出典:itunes.apple.com

FinTechによって、身近な「めんどくさい」を解決するサービス。それがVenmoです。

Venmoは、オンライン決済システムのPayPalが提供する、個人間の金銭授受に特化したサービスで、分かりやすくいうと「割り勘」を簡単にすることができます。

出典:www.topexplainervideos.com

例えばランチの代金を誰かが立て替えてくれた場合、Venmoアプリに金額を入力すれば、その人に自分の食事代を支払うことができます。

お金は、アプリに登録した銀行口座やクレジットカード、デビットカードから自動的に引き落とされるので、現金を触ることは一切ありません。

残念ながらまだ日本向けには公開されていませんが、アメリカの若者の間では、「ランチ代はVenmoで払っといて」という会話が当たり前のようにされるほど普及しています。

もし日本向けに解禁されたら、使ってみる価値があるサービスです。

Venmoは、2009年にペンシルベニア大学の同級生同士だったアンドリュー・コルチナとイクラム・マグドン-イスメイルの2人によって設立されました。

出典:www.forbes.com

もともとは独立した会社として運営されていましたが、サービスの利便性に目をつけたPayPalによって、2015年に買収されました。

「Venmo」が気になる方はコチラ

FinTechの光と影

ご紹介したサービスをはじめ、FinTechは私たちの生活を格段に便利にしてくれるでしょう。

しかし、その一方で社会を狂わせてしまう凶器となりうる可能性をも含んでいます。

ここでは、FinTechの光の部分と、影の部分を追究していきたいと思います。

FinTechの「光」

①スモールビジネスを成長させるかもしれない

個人事業主をはじめ、スモールビジネスのオーナーにとって、お金の管理というのは最もやっかいな仕事のひとつでした。

現金の精算に奔走したり、クレジットカードが使えなかったり、売掛金がなかなか回収できなかったり。お金の問題さえ簡単になれば、もっと自分のビジネスに集中する余裕を持てたかもしれません。

しかし、SquareやPayPalをはじめ、スモールビジネスのお金の問題を解決するサービスが次々と誕生しています。

お金の問題をFinTechサービスに任せると、もっとクリエイティブなことに使える時間が増えるかもしれません。

②銀行に行く必要がなくなる

銀行窓口が、開いていてほしいときに限って閉まっている。

あなたはこんな経験をしたことはありませんか?

銀行窓口は、平日の昼間にしか空いていないところも多く、わざわざ仕事を抜け出して行かなければなりませんでした。さらに、窓口が混んでいれば何十分も待たされることもしばしば。この間の経済損失は少なくないことでしょう。

しかし、FinTechが普及すれば、自分のスマホやPCが窓口に早変わりします。

ビジネスパーソンだけでなく、外出が億劫になりがちなお年寄りにとっても、革新的な技術になるかもしれません。

③手が汚れない

現金は昔から、不衛生なものの代名詞として名を挙げられてきました。

「お金を触ったら、手を洗いなさい!」

あなたは、小さいころお母さんからこう言われたことはありませんか?

しかし、FinTechが普及すると、現金を触る機会はほとんどありません。

お金=不衛生という固定概念は間もなく崩れるかもしれません。

これらのように、FinTechが普及すれば、現金主義ゆえの面倒な問題が次々と解決します。

では、FinTechが普及すると起こりうる問題は、一体どんなものでしょうか?次は、FinTechの「影」を追っていきます。

FinTechの「影」

①お金が一瞬で無くなるかもしれない

最大のリスクは、不正操作やサービスの終了によって、自分のお金が一瞬にして無くなってしまうかもしれないことです。

昨年起きた、Bitcoin消失事件はその代表です。FinTechでは、外部からのハッキングだけでなく、サービスの運営会社自らがユーザーのお金を盗むこともあり得ます。

また、10年後に、今使っているサービスが存在しているかどうかもわかりません。

当然、ユーザーの不利益を防ぐルール作りが求められますが、日本では法が技術の進歩に追いついていない現状もあります。

②お金の「重み」がわからなくなる

現金の良さは、実際に手に取ることでしかわからない「重み」があることです。

子供の頃、親戚からお年玉をもらったときを思い出してみてください。

お年玉を現金でもらうか、口座振込でもらうか、どちらが嬉しいですか?

同じ1万円でも、渡した人の思いを感じる1万円がどちらかは、明白ではないでしょうか。

③オフラインのときは使えない

FinTechサービスの多くは、インターネットを用いています。お金を払うにも、増やすにも、必ずオンライン環境にいなければサービスは使えません。

最近はインターネットは電気、水道、ガスに次ぐインフラとして急速に整備されつつありますが、地方に行けばまだ未整備のところも数多くあります。また、使いたいときにスマホやPCの電池が切れてしまっては元も子もありません。

これらのように、新しい技術ゆえの問題や、デジタルな数字では代替できない部分もいくつかあるようです。

FinTechまとめ

FinTechが普及すれば、世の中のお金はより効率的に動き、そこからまた新しいビジネスチャンスが生まれるかもしれません。

しかし、ものは使いようです。

ユーザーが、メリットとリスクをきちんと把握して使えば、FinTechはその真価をより発揮するのではないでしょうか。