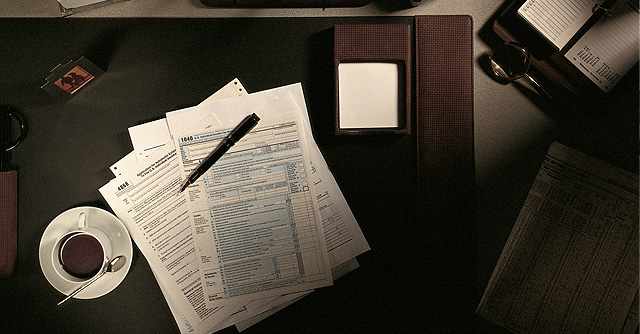

法人税はどのように計算されているのか、ご存知ですか?

煩雑という印象は持っていても、具体的な計算方法を理解している方は少ないのではないでしょうか。

仕組みを理解しておくことは非常に重要です。

是非これを機に、一度ご覧ください。

※この動画は2014年に撮影したものです。最新の法令改正を反映していない場合があります。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。

法人税はどのように計算されているのか、ご存知ですか?

煩雑という印象は持っていても、具体的な計算方法を理解している方は少ないのではないでしょうか。

仕組みを理解しておくことは非常に重要です。

是非これを機に、一度ご覧ください。

※この動画は2014年に撮影したものです。最新の法令改正を反映していない場合があります。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。

「三方よし」とは?経営者なら知っておきたい、近江商人の商売の極意

「三方よし」とは?経営者なら知っておきたい、近江商人の商売の極意  新規事業の明暗を分ける「顧客開発モデル」とは

新規事業の明暗を分ける「顧客開発モデル」とは  お問合せ 成長する大人になるためには~成人発達理論から学ぶ成長のメカニズム~

お問合せ 成長する大人になるためには~成人発達理論から学ぶ成長のメカニズム~  PayPalが作った天才起業集団「ペイパルマフィア」とは? ロゴの世界はおもしろい!知的好奇心をくすぐる企業ロゴ3選 大ヒット「にゃんこ大戦争」が産まれた背景とは?なぜネジ屋さんがゲーム会社に?ポノス・辻子社長

PayPalが作った天才起業集団「ペイパルマフィア」とは? ロゴの世界はおもしろい!知的好奇心をくすぐる企業ロゴ3選 大ヒット「にゃんこ大戦争」が産まれた背景とは?なぜネジ屋さんがゲーム会社に?ポノス・辻子社長  【5分で学べるビジネス事例】Dropboxのビジネスモデルと背景と強み(フリーミアムモデル) どんなジャンルのベンチャーに行けばいいの? 2015年4月上場予定、日本最大の店舗検索サービス『エキテン』を運営するデザインワン・ジャパンとは?

【5分で学べるビジネス事例】Dropboxのビジネスモデルと背景と強み(フリーミアムモデル) どんなジャンルのベンチャーに行けばいいの? 2015年4月上場予定、日本最大の店舗検索サービス『エキテン』を運営するデザインワン・ジャパンとは?