今回はベンチャー経営者が知っておくべき「減価償却」についてお伝えします。

この減価償却の方法や効果を知っておけば、設備投資を戦略的に行うことができ、キャッシュバランスが調整できます。ぜひ一度、目を通してみてください。

減価償却の概要

出典:http://cleanbayarea.com/startups/depreciation-of-business-assets/

⒈減価償却の目的

企業が固定資産を保有している場合、企業の獲得した収益は、固定資産の利用によって獲得したと考えることができます。

そこで、減価償却とは、この固定資産の利用に伴う摩滅・損耗のような価値の減少を“減価償却費”として損益計算書に表現し、獲得した収益との因果関係を明らかにすることを目的とする会計手法を指します。

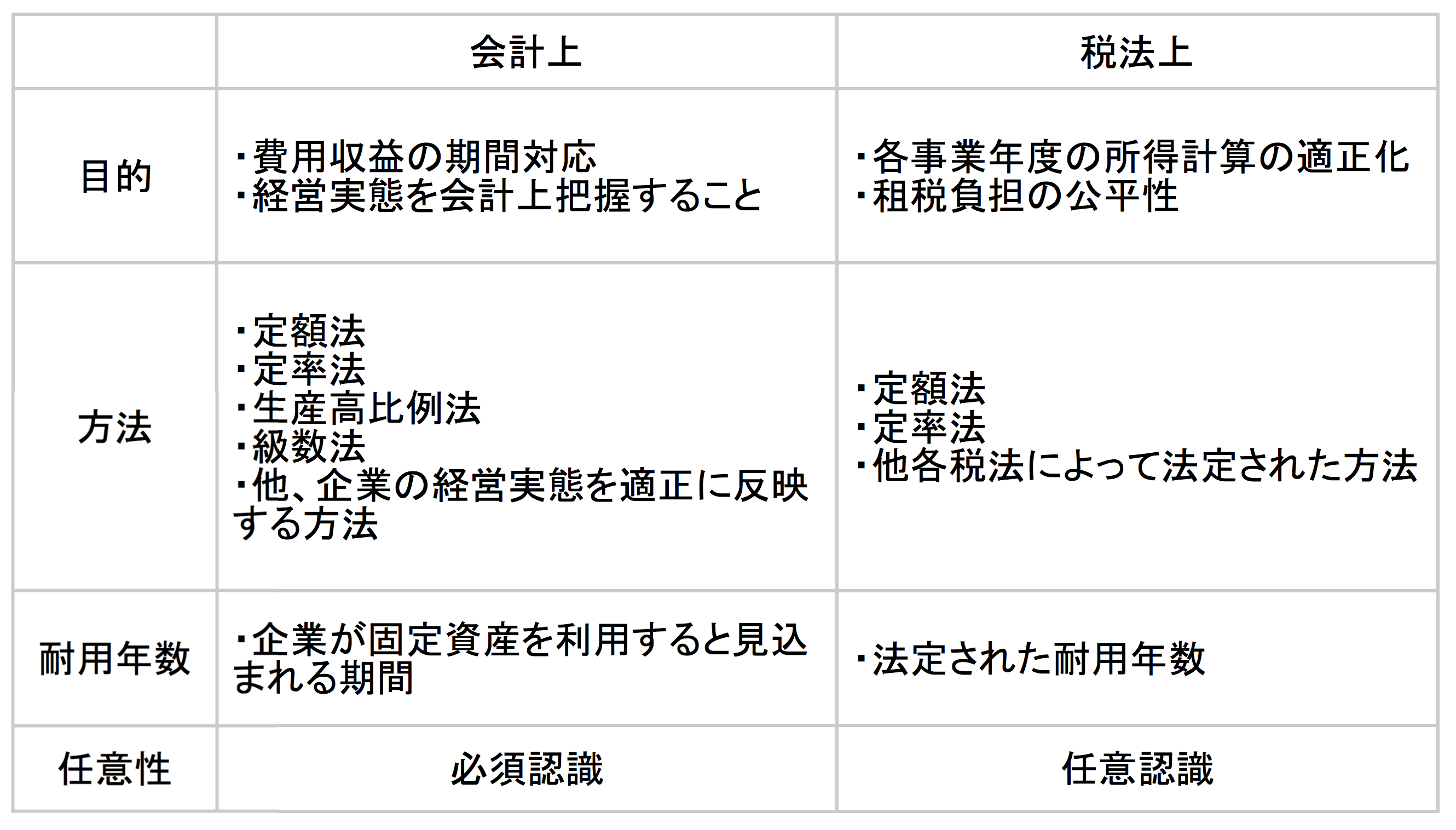

⒉会計上の減価償却と税法上の減価償却の異同

会計上の減価償却と税法上の減価償却では、以下のような違いがあります。

よく「今期は赤字だから税務申告上、減価償却費を計上しないでおこう」といった議論を中小企業の会計実務では耳にします。

会計上の目的に照らして考えると、赤字であっても黒字であっても固定資産は、会社経営において利用されています。

よって、減価償却費を計上しないことで、固定資産利用の実態を損益計算に反映することが出来ないのは、合理性を欠いているといえます。

一方、税法上の目的に照らして考えると赤字であれば、利益を源泉とする租税負担は発生しないので、減価償却費の計上の有無は税金計算上、租税負担にとって無関係であるといえます。

減価償却の方法

出典:http://www.colorolmedia.com

会計上の目的と税法上の目的に照らし、減価償却の方法を考えてみましょう。

⒈会計上の減価償却

会計上の目的は、固定資産の利用による費用と収益の因果関係を明らかにすることです。

このため、会計上の減価償却は、基本的に「固定資産の利用実態を適切に反映する方法であれば、定額法・定率法以外の方法で算出してもよい」というのが会計理論の立場です。

⒉税法上の減価償却

その一方で、税法上の減価償却の目的は、各事業年度の所得計算の適正化、あるいは納税者の相違によって税負担の金額が違わないように、税負担の公平性を担保することです。

このため、税法は方法の違いによって計算される減価償却費が変わってくるので、どの資産にどのような減価償却方法が適用出来るのかを、個別具体的に定めを設けています。

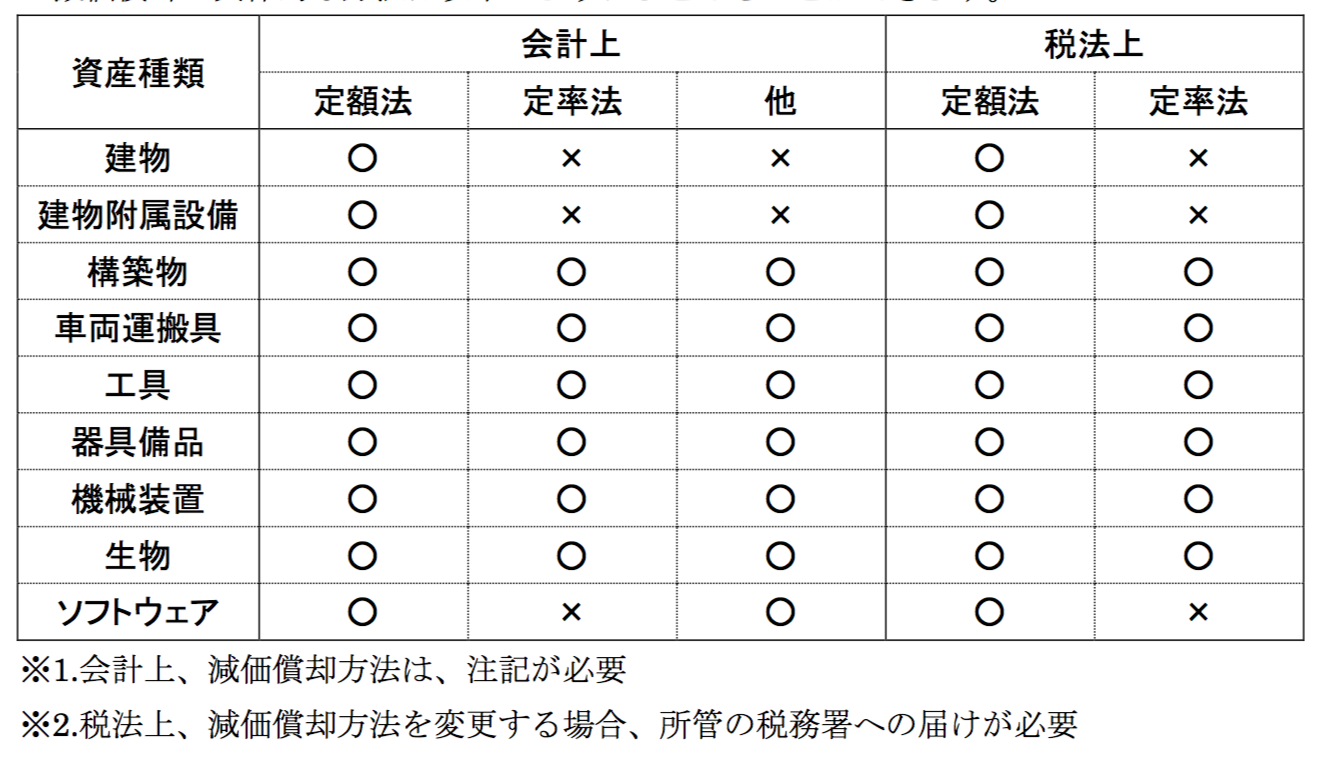

⒊減価償却の具体的な方法

減価償却の具体的な方法は以下のようにまとめることができます。

それぞれの手法の減価償却費の計算方法は、以下の通りとなります。

『定額法』

会計上:(取得原価-1)/見積耐用年数

税務上:(取得原価-1)×法定償却率

『定率法』

会計上:期首残存帳簿価額×一定の償却率

税務上:期首残存帳簿価額×法定償却率

なお、減価償却費については固定資産の取得年度や残存の簿価によっても異なってきますので、詳しくは、税理士、会計士等の専門家にご相談ください。