減価償却の効果とは?

減価償却の効果

出典:http://wallpapers.free-review.net/19__Juicy_effect.htm

減価償却には自己金融効果というものが存在します。これについては以下、例題をもとに紹介したいと思います。

《例題》

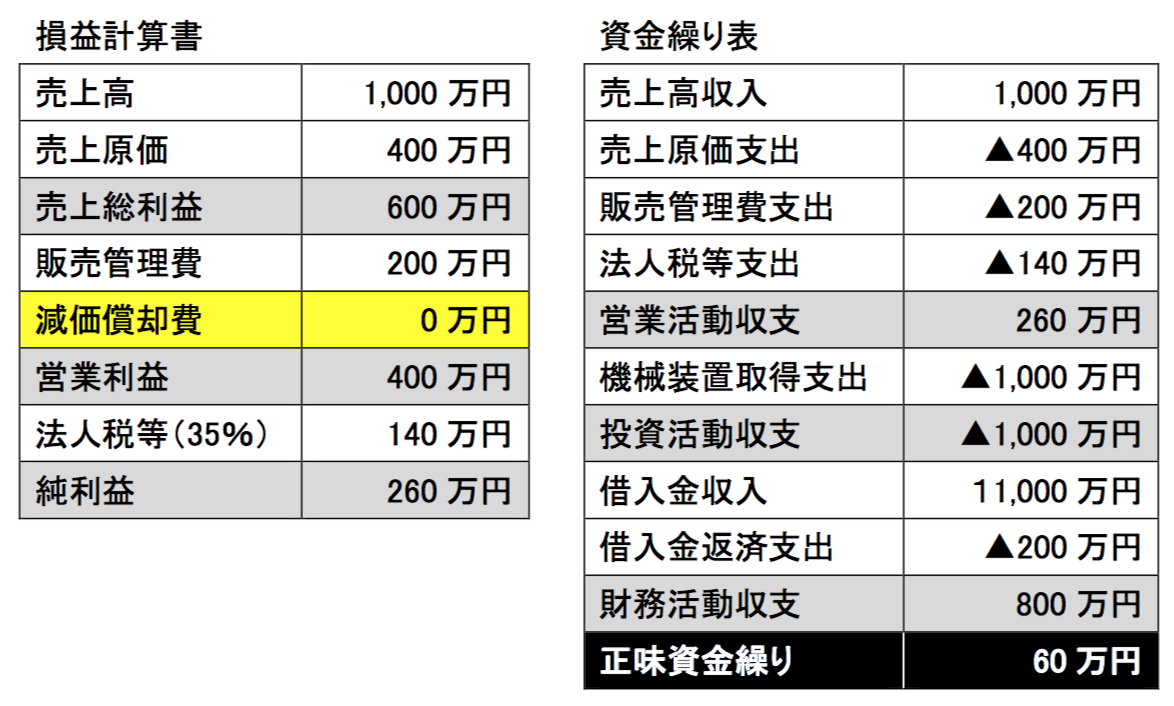

売上高 :1,000万円

売上原価 : 400万円

売上総利益: 600万円

販売管理費: 200万円(減価償却費を除く)

(取得資産概要)

機械装置 取得原価:1,000万円(購入原資は、借入金)

耐用年数:5年(返済期間は借入期間と同じ)

期首に取得

償却方法:定額法

それでは計算シートを比較してみましょう。

減価償却費を計上する場合は以下の通りとなります。

一方減価償却費を計上しない場合は以下の通りとなります。

ここで減価償却の自己金融効果を知るうえで、大切な項目は、法人税等支出と、正味資金繰りです。

減価償却費は、損益計算上は税金計算を行う上で純利益(課税所得)を減額する効果を有しています。

課税所得を減額する効果は、減価償却費を計上しない場合よりも減価償却費を計上した場合の方が、税金支出を70万円減額する効果があります。

税金支出の減額は、企業の資金繰りを計算するうえで70万円の支出を減らし、資金を70万円、内部に留めることにつながります。

つまり、減価償却費の計上は、“減価償却費計上額×法人税等の実効税率分の資金調達を行った”のと同じ効果を有しているといえます。これが、減価償却費の自己金融効果と言います。

経営者が減価償却について知っておくべきこと

出典:http://ieltsdaily.ir/2015/09/21/passage-2-women-in-office/

⒈特別償却

固定資産の中にはある一定の要件を満たせば、上記で挙げた通常の減価償却の方法に代わりに特別償却という償却方法を利用することができます。特別償却を利用すると、資産取得年度において、通常の減価償却費よりも多額の費用を計上することが可能となります。

当然、その分の税金支出が抑えられることとなり、浮いた資金は他の投資に活用することが可能です(ただし、次年度以降は逆に費用計上額が減るため、税金支出は増えることに注意してください)。

特別償却の例として「生産性向上設備投資促進税制」についてご紹介します。

この税制は、長期的な投資リスクを取りにくい社会情勢で短期的に投資原価を回収することを可能にする政策的な配慮であり、企業の設備投資を促進するため、「先端設備」や「生産ラインやオペレーションの改善に資する設備」の導入時に新設された税制措置です。

この税制の概要は、以下の通りです。

①対象期間、優遇内容

要件に該当する「先端設備」及び「生産ラインオペレーションの改善に資する設備」を産業競争力強化法施行日(平成26年1月20日)から平成29年3月31日までに導入した場合、青色申告書を提出する全ての事業者は以下の税制措置(どちらか一方)を受けることができます。

《平成26年1月20日~平成28年3月31日まで》

・初年度即時償却(一括費用計上)

・5%税額控除(ただし、建物、構築物は3%)

《平成28年4月1日~平成29年3月31日まで》

・取得価額の50%までの特別償却(ただし、建物・構築物は2.5%)

・4%税額控除(ただし、建物・構築物は2%)

※1.税額控除とは、所得金額に税率を乗じて算定した法人税の額から、一定のルールに従って税額を差し引くことができます。

※2.税額控除限度額は法人税額の20%までです。

※3.他の税制との併用はできませんが、補助金との併用は可能です。

出典:http://articles.bplans.com/10-things-to-consider-before-replacing-business-technology-equipment/

②対象設備

A.先端設備 (確認者:工業会等)

「機械装置」及び一定の「工具」「器具備品」「建物」「建物付属設備」「ソフトウェア」のうち、下記要件を全て満たすもの(サーバーおよびソフトウェアについては中小企業者等が取得するものに限る)

・最新モデル

・生産性向上(年平均1%以上)

・最低取得価額以上

※先端設備として証明書を発行可能な設備、手続き等については、日本工作機械工業会の証明書発行手続きページをご確認ください。

B.生産ラインやオペレーションの改善に資する設備 (確認者:経済産業局)

「機械装置」「工具」「器具備品」「建物」「建物付属設備」「構築物」「ソフトウェア」のうち下記要件を全て満たすもの

・資計画における投資利益率が年平均15%以上(中小企業者等は5%以上)

・低取得価額以上

※具体的な対象設備、手続き等については、経済産業省ホームページをご参照ください。

⒉少額減価償却

取得価額が少額な減価償却資産は減価償却の手続きを経ることなく、取得価額相当額を一括で費用計上することが可能です。この適用の対象となる資産は、使用可能期間が1年未満のもの、または取得価額が10万円未満の減価償却資産です。

中小企業者等(主に資本金は1億円以下の法人)の場合は、取得価額は30万円未満まで認められます。ただし、適用を受ける事業年度における少額減価償却資産の取得価額の合計額が300万円までが限度であることを知っておきましょう。

⒊一括償却資産

取得価額が20万円未満の減価償却資産については、事業年度ごとにその全部又は一部の合計額を一括し、これを3年間で償却する一括償却資産の損金算入の規定を選択できます。1つ1つの資産を固定資産台帳に認識し、減価償却費を計上するという手間を省くことができます。

ただし、中小企業者等の場合は30万円未満までは少額減価償却資産として認められることから、まずは300万円までは少額減価償却資産として一括費用計上を行うことをおすすめします。

まとめ

企業の健全な発展を考えるうえで、長期的な設備投資計画は避けて通ることはできません。

固定資産への設備投資は、長期の事業計画の中で金額的にも経営の質を考えるうえでも重要です。どのような設備投資を行い、設備投資のための資金はどのように準備し、最終的にどのように回収するのかといった1つ1つの項目を整理していくことが求められます。

また、設備投資資金を金融機関からの借り入れで賄おうとする場合、金融機関に事業計画を説明する必要があります。

その際、金融機関から「固定資産の投資原価をいかに回収し、返済原資をいかに生み出すのか」を説明することが求められます。

事業計画上、減価償却費は、金融機関が企業の投資原価回収計算を理解するうえで非常に重要な会計数値であることをご理解ください。