評価方法の3つのアプローチとは?

2)評価方法

企業価値の評価額については、実務上、M&Aの場面でよく使われます。この場合、上場株式の場合は株価が存在し、株価に基づいて企業価値が算定されることから、その評価方法については特に問題は生じません。

以下は非上場株式の場合を想定し、その評価方法を解説します。

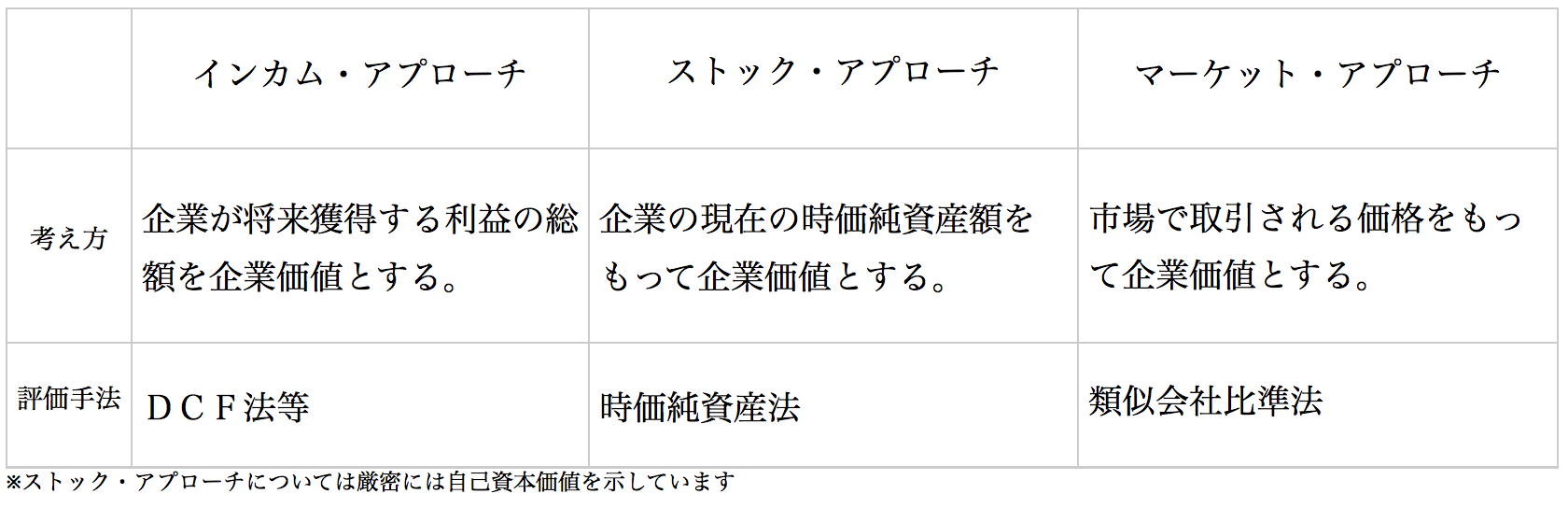

企業価値の評価方法を大きく分けると次の3つのアプローチがあります。

今回はそれぞれの評価手法を簡単に解説するにとどめ、細かい部分は専門的な部分が多いことから割愛します。

・DCF(Discounted Cash Flow)法

企業が将来獲得するであろうキャッシュフロー額を現在価値に割り引いて、合計した金額をもって企業評価額とする方法です。

メリット…企業の将来の計画を評価に反映させることが可能。計算が簡便。

デメリット…将来の計画値を算定の根拠とするため、評価額が主観的になりやすい。

これだけではイメージがつかめないと思いますので、もう少し詳しく説明します。

みなさんは「今日の100円」と「明日の100円」、一体どちらの価値がより高いと思いますか?答えは「今日の100円」です。お金を預金することを前提としますが、どれほど少額のお金を預金したとしても、必ず金利が付きます。

仮に1日5%の金利がつくとすると、「今日の100円」は明日には105円になります。この考え方を経営学では”貨幣の時間的価値“と言います。

DCF法は企業の価値を評価する際に、この貨幣の時間的価値を考慮に入れます。上記の例にあてはめてもう一度定義を考えると、DCF法は、企業が将来稼得するであろうキャッシュフロー額(105円)を現在価値に割り引いて(105円÷1.05=100円)合計した金額をもって企業評価額とする方法と説明することができます。

ただし、現在価値に割り引く際に利用する割引率は各企業により異なることに注意しましょう。

・時価純資産法

企業が保有する資産の時価合計額から負債の総額を控除した金額をもって自己資本価値とする方法です。

メリット…時価を評価額算定の根拠とすることから、評価額も客観的になりやすい。

デメリット…保有資産の時価を求める必要があるため計算に時間がかかる。評価額は現在の収益力を表しており将来の収益力を考慮していない。

・類似会社比準法

企業価値の評価対象となる企業と類似した上場会社の株価、利益額等を基礎に評価対象企業の企業価値を算定する方法です。

メリット…適切な類似会社を選択した場合は、客観的な評価額が算出可能。

デメリット…必ずしも同業種の上場会社が存在するわけではない場合もあり、類似会社の選択が難しい。類似会社の選択を誤った場合は、適切な評価額を示さなくなる。

以上が主な評価方法になります。実際には様々な方法が利用されており、それぞれの評価方法の折衷案が利用されるような場合もありますし、ある程度買収価額が決まっている場合は、その金額に近くなるように評価方法が採用される場合もあります。

出典:http://www.carrentalsjodhpur.com/wp-content/uploads/2011/11/cheap-car-rentals-south-africa.jpg

また、ビジネスの種類によって評価方法を選択する必要性もあります。例えば、レンタカーなどのように固定資産(車両)を大量に保有するようなストック型ビジネスの場合は、時価純資産で評価することが適切ですし、逆に固定資産はほとんど持たずに人的能力により収益を上げるようなIT関連ですと、DCF法が適切と言えます。

3)まとめ

先にも述べましたが、非上場会社の中小企業にとって、企業価値が問題となるのはM&Aを検討する場合がほとんどです。その場合も企業価値の評価は、基本的にはM&Aの仲介業者や会計事務所の先生方が行ってくれるのが通常です。

企業価値の評価は今後、自社に多大な影響を与える可能性もありますので、「専門家が評価してくれたからこの金額で間違いがない」と思い込まずに、上記の評価方法そして自社の業態に照らして適切に評価されているのかを、他の専門家に問い合わせる等の対応をしっかりとされることをオススメします。