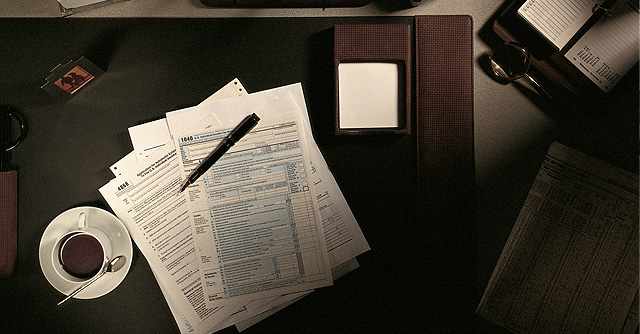

法人税はどのように計算されているのか、ご存知ですか?

煩雑という印象は持っていても、具体的な計算方法を理解している方は少ないのではないでしょうか。

仕組みを理解しておくことは非常に重要です。

是非これを機に、一度ご覧ください。

※この動画は2014年に撮影したものです。最新の法令改正を反映していない場合があります。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。

法人税はどのように計算されているのか、ご存知ですか?

煩雑という印象は持っていても、具体的な計算方法を理解している方は少ないのではないでしょうか。

仕組みを理解しておくことは非常に重要です。

是非これを機に、一度ご覧ください。

※この動画は2014年に撮影したものです。最新の法令改正を反映していない場合があります。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。

スポーツブランド、どうやってできたの?8つの人気ブランド誕生秘話

スポーツブランド、どうやってできたの?8つの人気ブランド誕生秘話  大ヒット「にゃんこ大戦争」が産まれた背景とは?なぜネジ屋さんがゲーム会社に?ポノス・辻子社長

大ヒット「にゃんこ大戦争」が産まれた背景とは?なぜネジ屋さんがゲーム会社に?ポノス・辻子社長  「三方よし」とは?経営者なら知っておきたい、近江商人の商売の極意 デール・カーネギーの名言に学ぶ!”人を動かす”コミュニケーション術 ウォルト・ディズニーの名言【経営者として意識していた”4つのC”】

「三方よし」とは?経営者なら知っておきたい、近江商人の商売の極意 デール・カーネギーの名言に学ぶ!”人を動かす”コミュニケーション術 ウォルト・ディズニーの名言【経営者として意識していた”4つのC”】  CVCとは?用語の解説や国内の代表的なCVCとその投資事例を紹介します

CVCとは?用語の解説や国内の代表的なCVCとその投資事例を紹介します  SCAMPER法とは?アイデアを強制的に生み出す発想のスパークプラグを使いこなそう カーネル・サンダース〜65歳でKFCを起業し、1009回断られても立ち上がり続けたその情熱〜 柳井正の名言【人生編】

SCAMPER法とは?アイデアを強制的に生み出す発想のスパークプラグを使いこなそう カーネル・サンダース〜65歳でKFCを起業し、1009回断られても立ち上がり続けたその情熱〜 柳井正の名言【人生編】  PayPalが作った天才起業集団「ペイパルマフィア」とは?

PayPalが作った天才起業集団「ペイパルマフィア」とは?