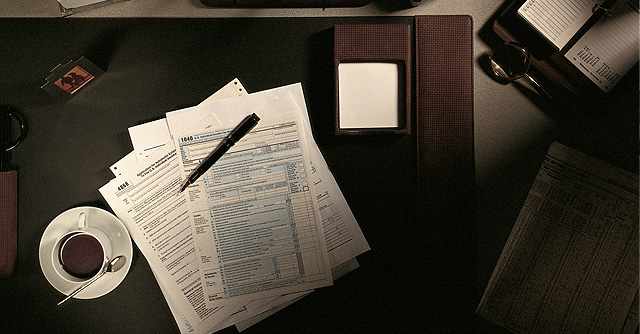

起業時に注意すべき税務、法人税の計算(資本金、決算月)について詳しく説明します。

知らないと損をするケースが多いので、注意が必要です。

※この動画は2014年に撮影したものです。最新の法令改正を反映していない場合があります。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。

起業時に注意すべき税務、法人税の計算(資本金、決算月)について詳しく説明します。

知らないと損をするケースが多いので、注意が必要です。

この情報へのアクセスはメンバーに限定されています。ログインしてください。メンバー登録は下記リンクをクリックしてください。

「三方よし」とは?経営者なら知っておきたい、近江商人の商売の極意

「三方よし」とは?経営者なら知っておきたい、近江商人の商売の極意  大ヒット「にゃんこ大戦争」が産まれた背景とは?なぜネジ屋さんがゲーム会社に?ポノス・辻子社長 デール・カーネギーの名言に学ぶ!”人を動かす”コミュニケーション術

大ヒット「にゃんこ大戦争」が産まれた背景とは?なぜネジ屋さんがゲーム会社に?ポノス・辻子社長 デール・カーネギーの名言に学ぶ!”人を動かす”コミュニケーション術  スポーツブランド、どうやってできたの?8つの人気ブランド誕生秘話 ウォルト・ディズニーの名言【経営者として意識していた”4つのC”】

スポーツブランド、どうやってできたの?8つの人気ブランド誕生秘話 ウォルト・ディズニーの名言【経営者として意識していた”4つのC”】  CVCとは?用語の解説や国内の代表的なCVCとその投資事例を紹介します 柳井正の名言【人生編】 スターバックスはなぜ選ばれ続けるのか!?スタバの空間戦略! 関西の経営者・起業家が参拝すべき神社仏閣10選 ロゴの世界はおもしろい!知的好奇心をくすぐる企業ロゴ3選

CVCとは?用語の解説や国内の代表的なCVCとその投資事例を紹介します 柳井正の名言【人生編】 スターバックスはなぜ選ばれ続けるのか!?スタバの空間戦略! 関西の経営者・起業家が参拝すべき神社仏閣10選 ロゴの世界はおもしろい!知的好奇心をくすぐる企業ロゴ3選