経営者であれば借金はなるべく負いたくないと考えるものです。しかし企業財務論という考え方に基づくと、負債と資本には最適な構成が存在すると言われています。

今回は、企業にとっての最適な資本構成は一体どのようなものなのか、解説したいと思います。

Contents

最適資本構成の考え方

まず最適資本構成について考える場合は、資本コストという概念を理解する必要があります。資本コストとは、“資本調達の見返りとして投資家に対して負担しなければならない報酬”のことです。

ここで言う投資家とは株主と債権者のことです。そして、報酬とは、株主に対してはキャピタルゲイン(売却益)とインカムゲイン(配当)、債権者に対しては利子と理解して下さい。

株主に対する資本コストは「自己資本コスト」と呼ばれ、債権者に対する資本コストは「負債コスト」と呼ばれます。

最適資本構成とは、この自己資本コストと負債コストの平均資本コストを最小化する資本構成とされます。結果的にコストを最小化するため、最適資本構成を追求することは企業価値の最大化にもつながります。

平均資本コストは、調達源泉別の資本コストを資本構成で加重平均することによって求められます。簡単な計算方法を例示しますので以下をご参考下さい。

例.自己資本(株主資本)60千円、負債40千円、自己資本コスト10.0%、負債コスト2.0%の場合

平均資本コスト=(60千円×10.0%+40千円×2.0%)÷(60千円+40千円)

=6.8%

最適資本構成への考え方(学術)

MM理論

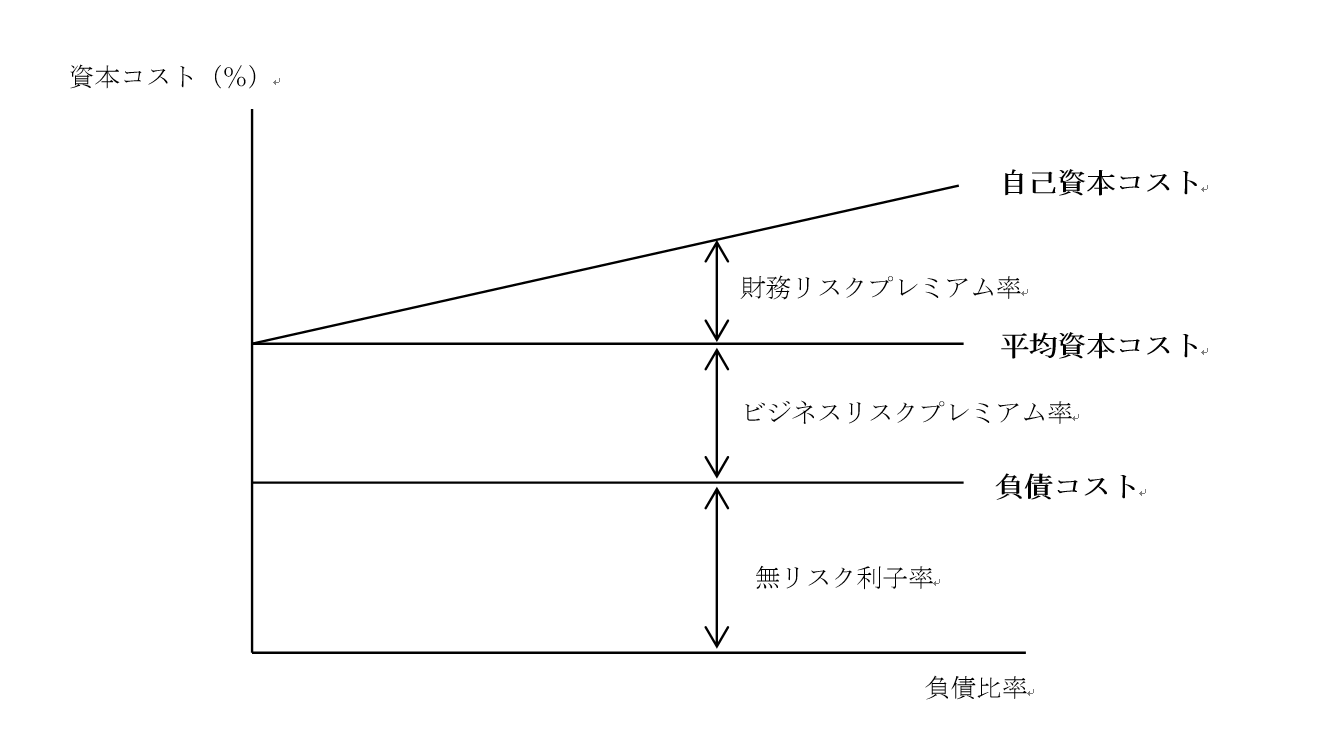

平均資本コストを最小にし、企業価値を最大にする最適資本構成が存在するかについて代表的に取り上げられる見解にMM理論があります。モジリアーニとミラーが提唱したことからMM理論と呼ばれており、MM理論によると“平均資本コストが最小となる最適資本構成は存在しない”と結論付けられています。

以下、簡単にですがグラフを使ってMM理論の考え方を解説します。MM理論によれば自己資本コスト、負債コスト、平均資本コストの関係性は下記のグラフで示されます。

MM理論によれば、相対的に資本コストの低い負債をより多く導入することは平均資本コストを引き下げる要因になりる一方、財務リスクの上昇を招き、自己資本コスト率の上昇を通じて、平均資本コストを引き上げる要因にもなります。

結果として、平均資本コストを引き下げる要因と引き上げる要因が相殺され、負債比率のいかんにかかわらず、平均資本コストは一定の値となることから、MM理論においては、最適資本構成は存在しないと結論付けられています。

(用語の定義)

財務リスク …負債を用いることによって株式(自己資本)に帰属する利益に生じる追加的な変動性。

ビジネスリスク…事業から得られる利益の変動性。

無リスク利子率…国債のように、リスクがない安全資産の利子率。

法人税考慮下のMM理論

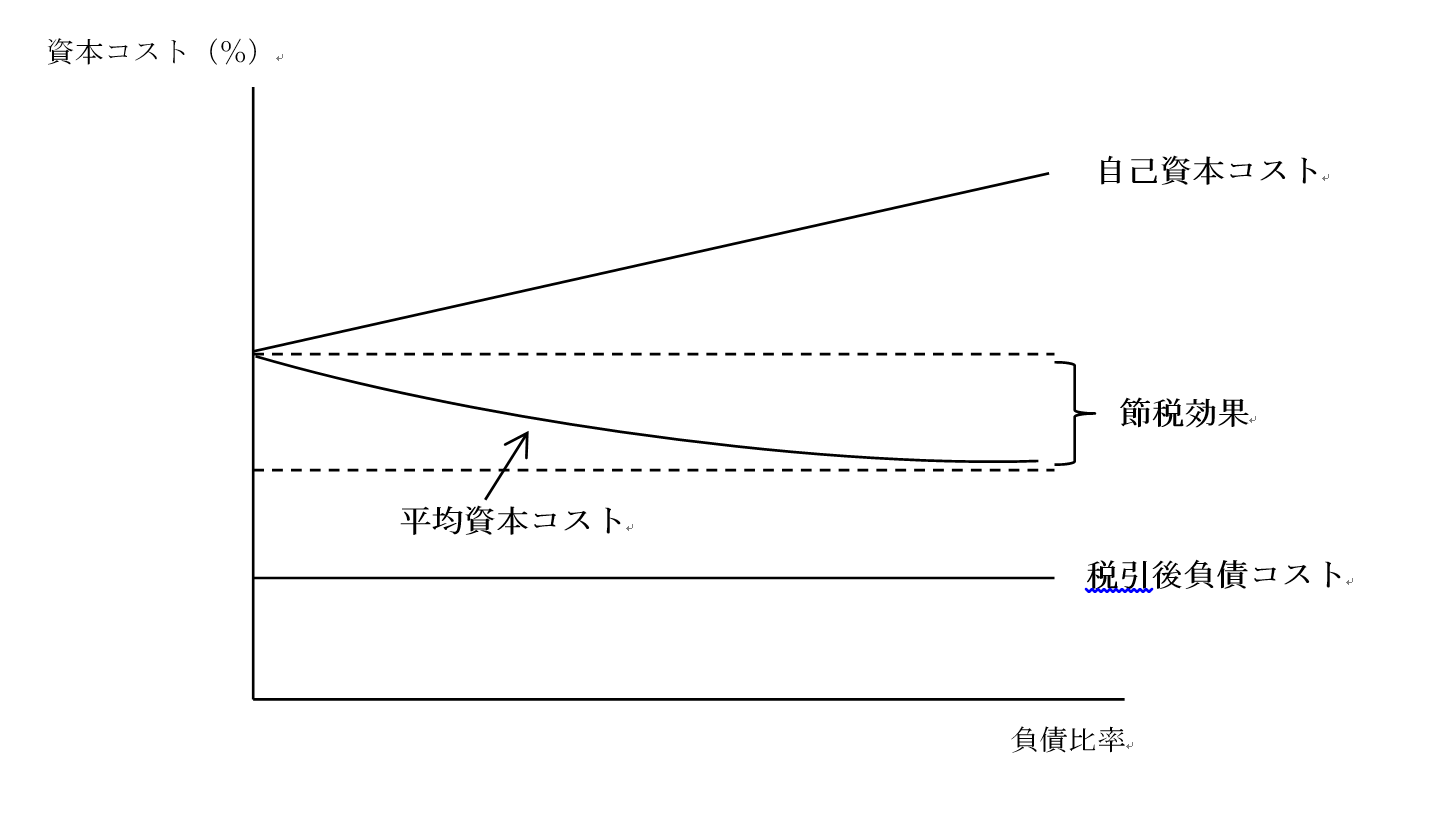

ここで上記のMM理論に加えて法人税を考慮に入れると、負債利用に伴う利子額に対する法人税額分だけ節税効果を享受することができると考えることが可能になります。すなわち仮に負債利用に伴う利子額が100千円とすると、これに法人税率40%を掛けた40千円分だけ支払う税金が減ることから、負債利用の節税効果を享受できます。

法人税を考慮した場合のMM理論のグラフは下記となります。法人税があると負債利用の節税効果が加わり、負債の割合が増えれば増えるほど、平均資本コストは低下することになります。従って、法人税考慮化のMM理論においては負債を最大限利用するときに、最適資本構成が達成されると考えられます。

また、自己資本コストについてみると、負債の利用が少ないうちは財務リスクの上昇分を反映して直線的に上昇しますが、ある限度を超えると倒産のリスクを反映して加速度的に上昇するようになります。

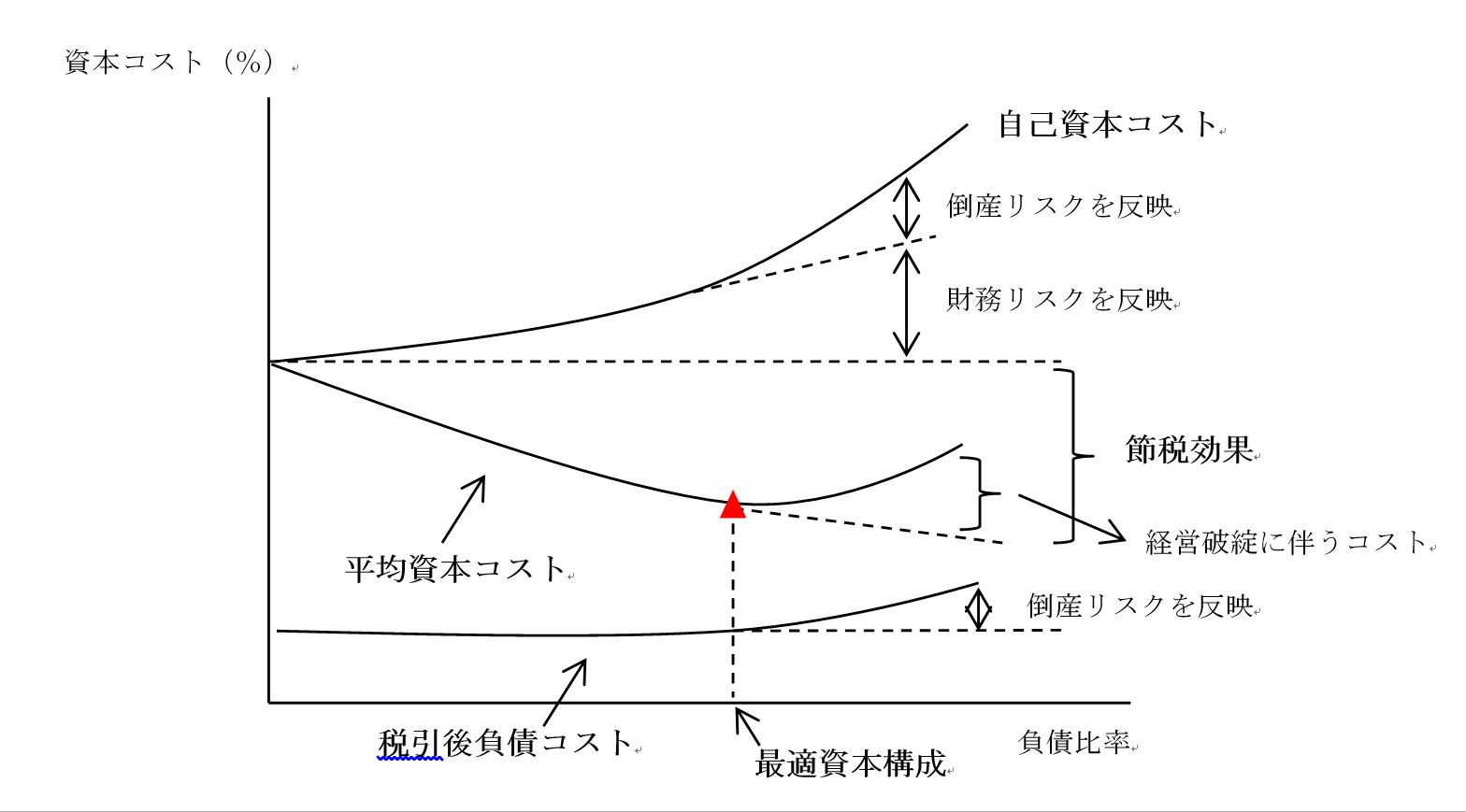

倒産の可能性がある場合のMM理論

企業は継続することが前提に考えられますが、実際には倒産の可能性も少なからず存在します。この倒産の可能性を法人税考慮下のMM理論に加味すると下記のグラフのようになります。

企業が負債を利用すればするほど、債権者は債務不履行や倒産のリスクを問題にし、より高い利子率を要求するようになります。これに伴い負債コストは上昇します。

以上の結果、負債の利用が少ない段階では、自己資本コストと比較してより低コストの負債の利用に伴い平均資本コストは低下しますが、ある限度を超えると負債コスト、自己資本コストが共に上昇する結果、平均資本コストも上昇に転じます。

従って、倒産の可能性を加味すると、平均資本コストを最小にし、企業価値を最大化する最適資本構成が存在することになります。

最適資本構成への考え方(実務)

理論の限界

MM理論においてはいくつかの条件下では最適資本構成が存在することが証明されていますが、実はこのMM理論の結論は、様々な仮定を前提としています。

それらの一部を例示すると次のようになります。

・市場における情報は完全で取引費用もない。また、個人と企業は同一の利子率で借入を行うことができる。

・投資家は合理的に行動する。

・企業の将来の各期の期待営業利益については全投資家が同一の予測を行う。

・将来の期待営業利益は毎期一定となる。

理論的には最適資本構成は存在すると考えられますが、現実的には上記の前提条件を満たすことは考えられないことから、この理論には限界があると言えます。

実務上の考え

実際の企業実務においては、最適資本構成を考えながら実務を行っている会社は少ないと思います。理由は簡単で、そもそも実務上は不定期に資金が必要になるケースが多いからです。

例えば、投資の案件は突然湧いたりしますので、当然ながらそれを予測することは困難ですし、また金額もその案件により大きく変わります。このような場合は負債が膨れ上がることもあり、最適資本構成などとは言っていられなくなります。

では無借金経営を目指せばいいのかと言うとそれもまた違います。これは業態にもよるかとは思いますが、数字上は黒字だったとしても資金が足りずに黒字倒産になるケースも考えられますし、また先程述べた通り突然の投資案件が生じるようなケースに備えて、金融機関とはパイプを持っておいたほうがいいということも理由の一つとなります。

それでは今度は金融機関側から見てみると、金融機関は融資をする際に有利子負債月商倍率や有利子負債依存度という指標を利用します。

有利子負債月商倍率および有利子負債依存度は以下の算式で算定されます。

算式:有利子負債月商倍率 =(借入金+社債)÷(売上高÷月数)

有利子負債依存度 = 有利子負債残高÷総資産

明確な基準はありませんが、有利子負債月商倍率ならば3倍まで、有利子負債依存度ならば50%~60%までが金融機関が融資をする際の基準と言われています。

ただし、例えこの数値を超えていたとしても融資を受けることができることもありますし、下回っていたとしても融資を受けられない場合もありますので、資本構成の一つの基準として考えて頂ければと思います。

まとめ

上記を見て頂いたらわかるように、最適資本構成は存在するものの現実的にはその最適資本構成を達成することは困難です。企業倒産のリスクを考えるならば負債はなるべく減らしたほうがいいですが、無借金経営もそれはそれでリスクとなります。

結論としては、企業経営を行う上では銀行からの融資を受けることが必要になるケースが多いことから、有利子負債月商倍率および有利子負債依存度に着目して資本構成を考えることをオススメします。また、事業を行う業態によって資本構成は大きく変わることもありますので、自社が属する業界の他社の資本構成を合わせて参考にしてみて下さい。